نتیجه یک سال مذاکره شرکت ابرآروان با سرمایه گذاران

در طول سالهای گذشته صدها ساعت با سرمایهگذاران مختلف مذاکره کردیم. از سرمایهگذاران شخصی تا شرکتهای چند ملیتی؛ از شرکتهای تجاری تا شرکتهای مالی؛ از بانکها تا VCها؛ از جلسات رسمی تا گپوگفتهای دوستانه؛ از جلسات در زیرزمین تا جلسات باشکوه در پنتهاوس؛ از برلین تا تهران؛ در این مسیر چیزهای بسیاری یاد گرفتم و گرفتیم که بخش درخور توجه آن را نمیتوان انتقال داد یا دست کم من در جایگاه نویسندهی این یادداشت، دانش کافی برای درک درست و سپس تحلیل و انتقال آن موارد را ندارم. اما احتمالن بخشی کوچکی از این خاطرات باعث انباشت تجربیات و در نتیجه افزایش دانش اکوسیستم استارتآپی ایران خواهد شد.

این یادداشت در دو بخش مهم نوشته شده است؛ بخش نخست، چکیدهی مذاکرات با سرمایهگذاران مختلف و نتیجهی نهایی این مذاکرات و بخش دوم، روش ارزشگذاری آروان که در این مذاکرات بهعنوان اطلاعات پایه مورد استفاده قرار میگرفت.

چکیدهی مذاکرات

جلسات با سرمایهگذاران معمولن با انعقاد یک NDA رسمیت پیدا میکند. پاسخ من البته در همهی موارد تکراری بود: «من نگران افشای اطلاعات آروان نیستم، ولی اگر شما بخواهید امضا میکنیم.» به همین دلیل برخی بدون NDA ماندند، برخی به NDA شفاهی اکتفا کردند و فقط تعداد محدودی به امضای چند برگ کاغذ انجامید.

در این بازی دو طرفه، سرمایهگذاران معمولن اطلاعاتی در اختیار استارتآپ نمیگذارند که بخواهند نگران افشای آن اطلاعات باشند، اما باز هم من (و آروان) به عدم افشای اطلاعاتی که ممکن است به هر دلیل باعث ناراحتی برخی از سرمایهگذاران شود، خودمان را ملزم میدانیم.

ابتدا باید یک فهرست از شرکتهایی که در یک سال گذشته با آنها مذاکره کردیم بنویسیم و اینکه با هر کدام در چه سطحی مذاکرات انجام شده است. فهرست در دو بخش تهیه شده است.

گروه نخست، مذاکراتی که در چند مرحله انجام و اطلاعات تفصیلی برای سرمایهگذار ارسال شد:

| ردیف | عنوان شرکت | وابسته به یا منسوب به | سطح مذاکرات |

| ۱ | هلدینگ فناپ | بانک پاسارگاد | مدیرعامل، هییت مدیره و معاونان |

| ۲ | ارزشآفرینان پاسارگاد | بانک پاسارگاد | مدیرعامل و معاونان |

| ۳ | وینگ | بانک سامان | مدیرعامل و هییت مدیره |

| ۴ | صندوق الکترونیک سینا | بنیاد مستضعفان | مدیرعامل و هییت مدیره |

| ۵ | صندوق رویش لوتوس | بانک پارسیان و… | معاونان (طرح در هییت مدیره) |

| ۶ | هایوب | – | مدیرعامل و هییت مدیره |

| ۷ | نور دنا | همراه اول | کارشناسان |

| ۸ | پژواک صفی | – | مدیرعامل و کارشناسان |

| ۹ | صندوق توسعه تکنولوژی ایران | – | کارشناسان |

| ۱۰ | گریفون | – | کارشناسان |

| ۱۱ | علم و ثروت پارس | – | مدیرعامل |

| ۱۲ | تندیس | – | مدیرعامل و هییت مدیره |

گروه دوم، مذاکراتی که در کمتر از دو جلسه به دلایلی متوقف شدند، به نتیجه نرسیدند یا وارد DD نشدند:

| ردیف | عنوان شرکت | وابسته به یا منسوب به | سطح مذاکرات |

| ۱۳ | آسیاتک | – | معاونان |

| ۱۴ | افرانت | همراه اول | مدیرعامل |

| ۱۵ | سرآوا | – | مدیرعامل و کارشناسان |

| ۱۶ | دیجیکالا | سرآوا | معاونان |

| ۱۷ | کافه بازار | سرآوا | مدیرعامل و کارشناسان |

| ۱۸ | دادهپردازی پارسیان | بانک پارسیان | مدیرعامل و معاونان |

| ۱۹ | سرمایهگذاری غدیر | – | مدیرعامل |

| ۲۰ | مبین ایران | ستاد اجرایی فرمان امام | معاونان و کارشناسان |

حتمن تعداد بسیاری سرمایهگذار دیگر را میشد به این فهرست افزود که به هر دلیل مذاکرات مستقیم حضوری هیچوقت با آنها انجام نشد، اما طولانی شدن این فهرست بهجای کمک کردن به تحلیل بیشتر، دادههای مورد بررسی را مخدوش میکرد.

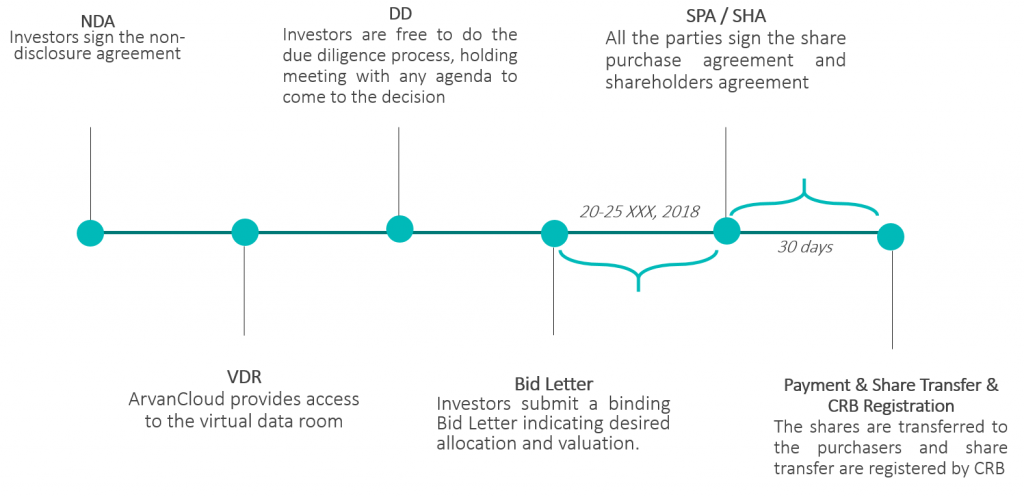

نکتهی جالب در این یکسال، عدم علاقهی سرمایهگذاران به اعلام نظر کتبی بود. بهتر است بگویم مرحلهی ارسال Bid Letter در هیچکدام از مذاکرات ما انجام نشد، حتا در مواردیکه وارد مرحلهی تهیه و تنظیم SHA شدیم، باز هم سرمایهگذاران رقم پیشنهادی و علاقهمندی خودشان را بهشکل مکتوب اعلام نمیکردند.

این دیاگرامی بود که ما در صفحهی پایانی Pitchdeck گذاشته بودیم. ولی همانطور که گفتم، این مراحل و زمانبندی تنها برای خودمان محترم بود.

متاسفانه نه تنها هیچکدام از سرمایهگذاران نظراتشان را مکتوب به ما اعلام نکردند، بلکه بسیاری از پاسخهای شفاهی هم بهشکلی روشن بیان نمیشدند. در واقع بسیاری از پاسخها یا مبهم بود یا دست کم بسیار راحت میشد حدس زد که زیرمتن پاسخ با ظاهر پاسخ کاملن منطبق نیست. به همین دلیل دستهبندی پاسخها کار آسانی نبود، اما تلاش کردیم با یک تقریب خوب به یک دستهبندی کلی از پاسخهایی که در طول یک سال گذشته شنیدیم، برسیم:

| نتیجه | تشریح نتیجهی مذاکره | تعداد تکرار |

| مخالفت آروان | مخالفت آروان بهدلیل وابستگی و چینش سهامداران سرمایهگذار | ۴ |

| مخالفت آروان بهدلیل درخواست سهام مدیریتی (بیش از ۵۱درصد) یا سهام کامل (بیش از 67درصد) از طرف سرمایهگذار | ۲ | |

| مخالفت سرمایهگذار | عدم توافق در ارزشگذاری | ۲ |

| عدم علاقهی سرمایهگذار به حوزهی فعالیت آروان (ابری) | ۱ | |

| عدم توافق بهدلیل متن SHA، سپس اعلام عدم علاقهی سرمایهگذار | ۱ | |

| معلق | چند ماه است که قرار است تا هفتهی دیگر تصمیمگیری یا پیشنهاد نهایی خود را ارسال کنند! | ۳ |

| چند ماه است که قرار است بهزودی جلساتی برگزار کنند! | ۱ | |

| توقف مذاکرات | عدم ادامهی مذاکرات بهدلیل مشکلات مالی یا داخلی سرمایهگذار | ۳ |

| علاقهمندی کلی وجود دارد اما توافق میبایست با شرکت دیگری در آن هلدینگ انجام شود. | ۲ |

اما یک پرسش مهم که هم در جلسات مذاکره از ما پرسیده میشد و هم احتمالن خوانندگان این یادداشت خواهند پرسید:

«چرا از ابتدا آروان با هلدینگ فناپ که سرمایهگذار مرحلهی نخست آروان بود برای این مرحله از افزایش سرمایه به توافق نرسید؟»

هلدینگ فناپ علاقهمندیاش برای سرمایهگذاری مستقیم یا سرمایهگذاری مشترک (Co-Invest) را اعلام کرده بود اما دو طرف (آروان و فناپ) تفاهم کرده بودند اگر توافق با گزینهی مناسب دیگری ممکن باشد، احتمالن مزایای تنوع سرمایهگذار نتیجهی بهتری برای آروان خواهد داشت. مذاکرات آروان با سرمایهگذاران در حدود یک سال طول کشید و در پایان تصمیم جمعی با توجه به گزینههای موجود، سرمایهگذاری هلدینگ فناپ بود.

چه چیزهایی در کتابها هست که در واقعیتِ ایران نیست؟

قطعن نمیشود یک نسخهی کلی پیچید. حتا مذاکرات آروان ممکن است مشت خوبی برای خروار سرمایهگذاران ایران نباشد، اما ممکن است دانستن این نکتهها خالی از لطف نباشد. البته پیش از بیان این نکات بهتر است چهار ویژگی مهم آروان در این مذاکرات را در نظر بگیرید، این ویژگیها شاید تاثیر بسیاری روی تحلیلهای ما داشته باشد:

۱. پول درخواستی آروان بالا بود و هر سرمایهگذاری قادر به تهیه یا قبول ریسک سرمایهگذاری چنین رقمهایی نبود.

۲. آروان نیاز مالی حیاتی به پول سرمایهگذار نداشت و هدفاش از سرمایهگذاری افزایش سرعت رشد و تقویت زیرساختها بود و این باعث میشد با سرمایهگذاران مهربان نباشیم.

۳. محصولات آروان فناورانه و پیچیده و البته B2B بود، به همین دلیل درک درست آروان و البته بازار برای سرمایهگذارانی که بیشتر نگاه مالی دارند، بسیار سختتر میشود.

۴. آروان برای واگذاری ۱۰درصد از سهام خود مذاکره میکرد و این عدد درنهایت تا ۱۷درصد قابلیت افزایش داشت.

و اما چند نکتهای که احتمالن در کتابهای خارجی که خواندهاید (خواندهایم) نیست:

- زمان تعیین کردن برای سرمایهگذاران: تعیین محدودیت زمانی برای بیشتر سرمایهگذاران ایرانی کاری بیهوده است. این موضوع یک دلیل مهم دارد: بیشتر سرمایهگذاران با پول خودشان سرمایهگذاری نمیکنند یا پاسخگوی خوبی برای پولی که با آن سرمایهگذاری میکنند نیستند. به همین دلیل پرستیژ، غرور شخصی و بروکراسی داخلی آنها نسبت به فرصتهایی که در حال از دست رفتن است از اهمیت بالاتری برخوردار است. پس هر چهقدر هم استارتآپ جذابی باشید احتمالن باعث نخواهد شد وقتی همزمان با تعدادی سرمایهگذار مذاکره میکنید، بتوانید یک زمان (مثلن ۴ ماه بعد) را بهعنوان زمان نهایی اعلام نظر مشخص کنید.

- آخرش چند! هر چهقدر هم علمی و دقیق ارزشگذاری انجام شود، هر چهقدر پیشبینیهای رو به آینده کامل و قانعکننده باشد و هر چهقدر از روشهای متنوع یا حتا از مشاوران فوقالعاده برای این کار استفاده کنید، باز هم بیشتر سرمایهگذاران بهجای برخورد علمی با این روشها با شما چانه میزنند! پس، از شنیدن «داداش آخرش چند؟» نباید شوکه شد.

- دادههای نادرست بهتر از نداشتن داده است: احتمالن تا الان فکر میکردید اینکه شجاعانه بگویید موضوعی را نمیدانید یا تا به حال بررسی نکردهاید، نتیجهی بهتری از یک بررسی نادرست یا دادههای پرت خواهد داشت، اما متاسفانه باید بگویم واقعیت اینگونه نیست.

بسیاری از پرسشهایی که بیشتر سرمایهگذاران میپرسند یا اصلن پاسخ درستی ندارد یا دست کم استخراج پاسخ درست آن برای سرمایهگذاران ممکن نیست (بهویژه اگر در یک حوزهی فناورانه در حال فعالیت هستید). سرمایهگذاران بیشتر برای نمایش خودشان میپرسند نه برای شنیدن پاسخ شما و از پاسخ، منظورشان یک مستند بزرگ و حجیم است نه یک مستند دقیق. در واقع احتمالن به چند Excel با چند صد سلول و فرمول نیاز خواهید داشت که تنها ذات وجودی آن مهم است، نه اعداد و درستی آنها.

در هر حال با همهی این وضعیت، مذاکرات آروان با سرمایهگذاران مختلف ادامه پیدا کرد.

به یک نکتهی مهم دقت کنید برخی از این سرمایهگذاران بسیار علمی و دقیق موضوعات مختلف را بررسی میکردند و یک اشتباه یا اشکال پرتکرار به معنی یک اشکال همگانی نیست.

در پایان این مذاکرات، هییت مدیره، سهامداران آروان و آروانیها به این نتیجه رسیدند که با توجه به نگاه علمی فناپ و مزایای متنوع از جمله کسبوکار قدرتمند و گستردهی گروه مالی پاسارگاد این مرحله از افزایش سرمایه هم بهکمک هلدینگ فناپ انجام شود.

پیشنهاد نهایی آروان برای فناپ ارسال شد و درنهایت در 5 دیماه 1397 و با تصویب هییت مدیره فناپ به نتیجه رسید. در این توافق مقرر شد فناپ ۲۰ تا ۴۰ میلیارد تومان به آروان پرداخت و مجموع سهام گروه مالی پاسارگاد را به ۴۷درصد افزایش دهد. ارزشگذاری آروان نیز بهشکل متغییر و برپایهی پارامترهای فروش آتی از ۱۰۰ تا ۲۰۰ میلیارد تومان انجام شد.

همچنین مقرر شد منافع ۵درصدی سهام همکاران آروان در این افزایش سرمایه رقیق نشود و ثابت باقی بماند.

در ادامهی این یادداشت مهمترین محاسبات آروان برای ارزشگذاری را بررسی کردهایم.

به چه روشی ارزشگذاری کردیم

افراد بسیاری در طول مراحل افزایش سرمایه با عنوانهای مختلف به آروان کمک کردند تا بتوانیم بهترین عملکرد را در مراحل مختلف محاسبات و مذاکرات داشته باشیم. یکی از آنان که بیشترین کمک را در ارزشگذاری، محاسبات و اثبات ارزشگذاری آروان داشت، عطا افتخاری؛ مستشار سرمایه آروان بود. محاسبهی متغیرهای بازار ایران، انتخاب روشهای ارزشگذاری و درنهایت اثبات محاسبات ارزشگذاری (که در ادامه برخی از بخشهای آن آمده است) بهکمک عطای عزیز انجام شد.

روشهای ارزشگذاری

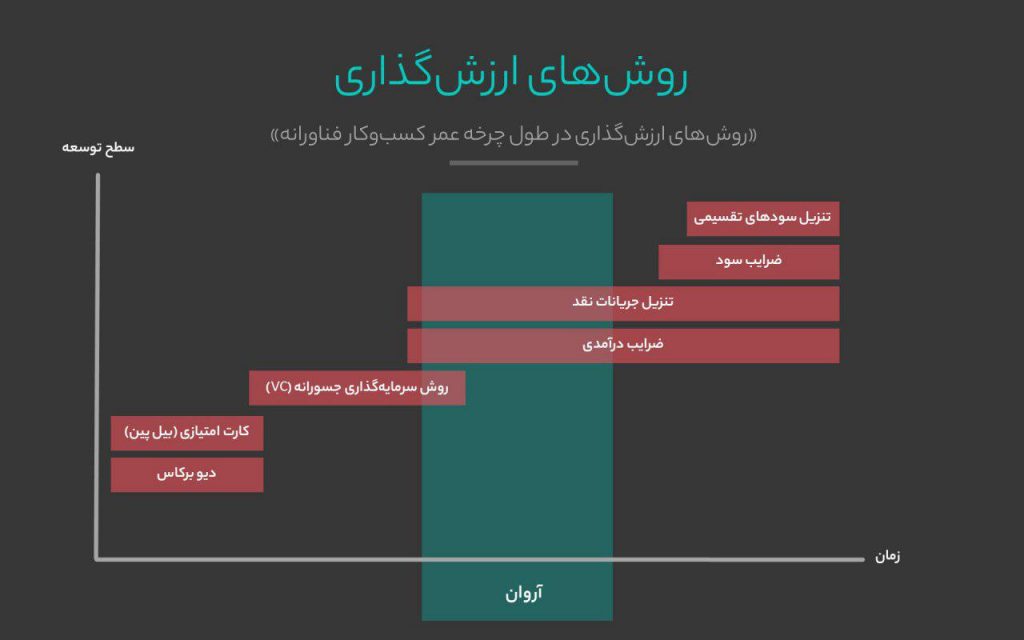

پرسش نخست و البته مهمترین پرسشی که باید پاسخ میدادیم، انتخاب روش ارزشگذاری است. از بین روشهای مختلف به نظر ما دو روش «تنزیل جریانات نقدی» و «ضرایب درآمدی» با توجه به سطح بلوغ یا توسعهی آروان مناسبترین روش بود. در نتیجه ما با هر دو روش و در مجموع از سه راه مختلف ارزشگذاری را انجام و با گرفتن میانگین این اعداد به ارزشگذاری نهایی رسیدیم.

محاسبهی متغیرهای آتی آروان

در این بخش لازم بود پیشبینی فروش پنج سالهی آتی آروان را آماده کنیم. ما به دو روش این کار را انجام دادیم. ابتدا کل بازار جهان در پنج ساله آتی را بررسی کردیم و سهم بازار ایران و درنهایت سهم آروان از این بخش را در نظر گرفتیم.

در روش دوم، رشد آروان در سالهای گذشته و احتمال رشد در پنج سال آتی بر پایهی متغیرهای مختلف از جمله منابع زیرساختی، تعداد مشتریان و کشش بازار را بررسی کردیم. از نزدیکی اعداد محاسبه شده در هر دو روش (از بالا به پایین و از پایین به بالا) به درستی فرضیات، بیشتر اطمینان پیدا کردیم. مقایسهی این دو روش قابلیت اثبات بیشتری برای سرمایهگذاران داشت.

در این بین سختترین کار، محاسبهی بازار ایران بهدلیل فقر آماری در کشور بود. بازار جهانی بهکمک اطلاعات مراجع معتبر (برای ما گارتنر و فوربس) پیشبینیپذیر بود، اما برای بازار ایران آمار مستندی وجود نداشت. در نتیجه ما به سه روش سعی کردیم نسبت بازار ایران به بازار جهانی را محاسبه کنیم:

- نسبت کاربران اینترنتی ایران (در حدود ۱/۴درصد)

- نسبت تولید ناخالص ملی ایران نسبت به سایر کشورهای جهان (در حدود ۰/۲۷درصد)

- نسبت نیمی از درآمد اپراتورهای تلکام ثابت ایران به درآمد اپراتورهای سایر کشورها (۰/۰۸درصد)

برای پیشبینی بازار آتی ایران از کمترین عدد ممکن یعنی ۰/۰۸ استفاده کردیم. گام بعدی محاسبهی درآمدها و هزینههای پنج سال آتی به تفکیک بخشها و محصولات مختلف و اثبات جداگانهی هر کدام بود که به تفصیل در دو Excel و یک مستند متنی تحلیل و درنهایت در یک پرزنتیشن خلاصه شده بودند.

محاسبهی متغیرهای بازار ایران

دو متغیر مهم کسبوکاری در ایران که در روشهای محاسبه ارزشگذاری مورد نیاز است «ضریب درآمدی» و «نرخ تنزیل» بود.

برای محاسبهی مستند این دو متغیر از اطلاعات بازار سرمایه (بورس ایران) استفاده کردیم. به این شیوه، برای محاسبهی ضرایب درآمدی، اطلاعات شرکتهای فناوری اطلاعات بازار بورس کشور را استخراج و تحلیل کردیم.

| نماد | نسبت ارزش به درآمد |

| رتاپ | ۲/۴۲ |

| رکیش | ۱/۸۵ |

| مرقام | ۲/۵۳ |

| سیستم | ۲/۰۶ |

| مفاخر | ۱/۸۵ |

| مداران | ۰/۹۵ |

| پرداخت | ۳/۹۵ |

| اپرداز | ۱/۷۸ |

| آپ | ۳/۵۵ |

| افرا | ۱/۹۷ |

| میانگین | ۲/۲۹ |

در این مورد هم با آنکه میانگین بهدست آمده 2.29 بود، ما از عدد ۲ بهعنوان ضریب درآمدی اثباتپذیر استفاده کردیم.

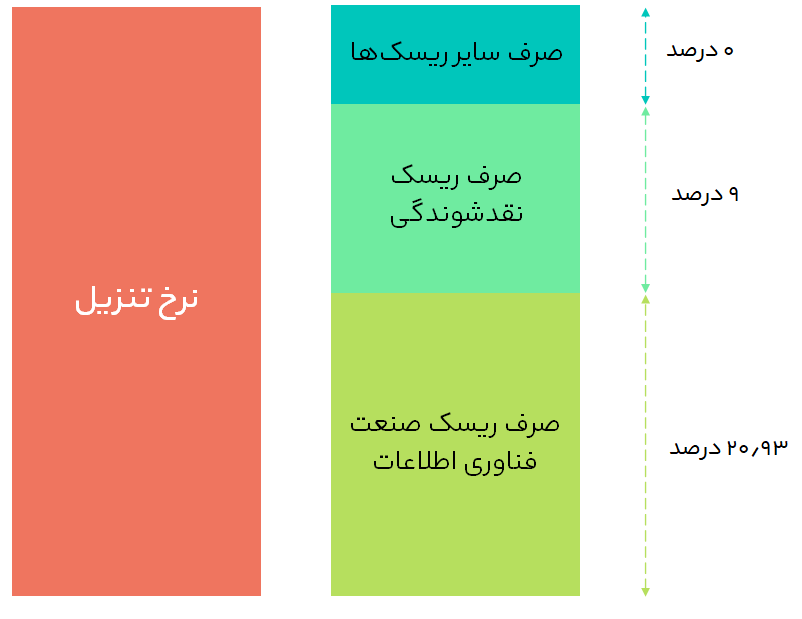

متغیر مهم دیگر، نرخ تنزیل در بازار ایران است. در محاسبات این بخش نیز بهکمک روش Build-up و بهکمک آمار بورس ایران و با توجه به اینکه آروان دورهی ریسک بالای خود را پیش از این گذرانده بود، عدد ۳۰درصدی را از مجموع «ریسک صنعت فناوری اطلاعات» و «ریسک نقدشوندگی» استخراج کردیم.

جمعبندی ارزشگذاری

درنهایت و بهکمک متغیرهایی که در بخشهای قبل استخراج کرده بودیم از سه روش (دو روش کلی) به ارزشگذاری آروان پرداختیم:

- روش تنزیل جریانات نقد آزاد با استفاده از روش ارزش خروج برای محاسبهی ارزش پایانی

- روش تنزیل جریانات نقد آزاد با استفاده از روش استمرار رشد بنیادی برای محاسبهی ارزش پایانی

- روش ارزشگذاری به روش ضریب درآمدی

میانگین این سه روش میتوانست نشاندهندهی ارزش واقعی آروان شود. اما متغیر «پیشبینی فروش سالهای آتی» که میتوانست محل اختلاف هم باشد، تاثیر بسیاری در ارزشگذاری داشت. متغیری که هرگونه تغییر در آن میتوانست تاثیر بسیار بالایی در نتیجهی محاسبات داشته باشد.

به همین دلیل سرمایهگذار و آروان به توافق رسیدند که فروش آتی بهعنوان یک متغیر پویا در نظر گرفته شود و ارزشگذاری نهایی آروان مشروط به تحقق این پارامترها بین ۱۰۰ تا ۲۰۰ میلیارد تومان در نظر گرفته شد.

سخن پایانی

قطعن افزایش سرمایه نباید باعث خوشحالی یا مایهی فخر هیچ شرکتی باشد، تامین نقدینگی و افزایش سرمایه خود ابزاری است برای تحقق آرمانها و اهدافی که آنها میبایست شاخصهایی از موفقیت یا عدم موفقیت یک استارتآپ باشند.

آروان همچنان در ابتدای راه است، راهی سخت و طولانی برای تبدیل شدن به پیشرو نوآوری و فناوری ابری در سطح جهان، نقطهای که امیدواریم یک گام رو به جلو برای نجات سرزمین مادریمان باشد، بهانهای برای ماندن و بازگشت حرفهایها.

منبع: وبسایت ابرآروان circle.arvancloud.com

مقالات آموزشی

مقالات آموزشی

مقالات آموزشی

مقالات آموزشی

مقالات آموزشی

مقالات آموزشی

خبرنامه

خبرنامه

مقالات آموزشی

مقالات آموزشی

مقالات آموزشی

مقالات آموزشی

نظرات کاربران

نظراتتان را با دیگران به اشتراک بگذارید.